Saat menunjukkan aplikasi JKN Mobile di telepon selulernya, saya melihat tulisan Klinik Amira, Serpong, Tangerang Selatan, sebagai Fasilitas Kesehatan (Faskes) Tingkat I, rujukan pertama bagi Fachmi Idris, Direktur Utama BPJS Kesehatan. Spontan saya bilang bahwa kami memiliki klinik rujukan yang sama.

Fachmi lalu menimpali, Klinik Amira kini melayani lebih dari 40.000 pasien BPJS Kesehatan, yang berarti berhak atas dana kapitasi Rp10.000 per orang pada tanggal 15 setiap bulan. Dana kapitasi adalah uang yang dibayarkan kepada faskes mitra BPJS Kesehatan.

Tugas faskes sebagai rujukan pertama bila pasien sakit, dan memberikan diagnosa awal bila memerlukan perawatan ke rumah sakit.

Cara ini diharapkan efektif dalam mencegah membeludaknya pasien untuk dirawat di rumah sakit.

Saya pun berhitung, klinik kecil yang dikembangkan dari sebuah rumah tempat tinggal di Griyaloka, Perumahan BSD City tersebut meraup pendapatan Rp400 juta setiap bulan atas perannya sebagai Faskes Tingkat I. Dalam operasi sehari-hari, klinik ini memang ramai, tetapi tak pernah saya duga, bisa melayani lebih dari 40.000 pasien.

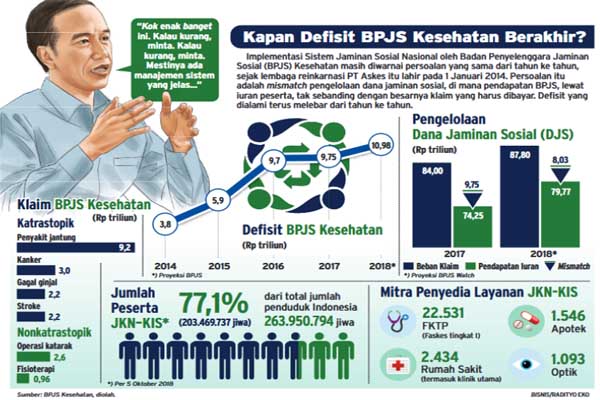

Saya bertemu Fachmi dalam sebuah acara BPJS Kesehatan dengan Forum Pemimpin Redaksi, Selasa (13/11). Ini adalah sebuah forum tukar pendapat, dan semua yang hadir tahu, bahwa BPJS Kesehatan tengah menghadapi masalah defisit yang pada 2018 diperkirakan menembus Rp16 triliun, tertinggi sejak lembaga ini beroperasi pada 2014.

Fachmi kembali bercerita, selain klinik, dokter yang melakukan praktik mandiri juga bisa mengajukan sebagai Faskes Tingkat I. Dokter bisa mengelola dana kapitasi Rp8.000 per pasien setiap bulan untuk melayani peserta BPJS Kesehatan. Dengan cara ini, sebenarnya prinsip gotong royong Sistem Jaminan Sosial Nasional (SJSN) untuk program Jaminan Kesehanan Nasional berlaku.

Prinsip gotong royong yang diwujudkan BPJS Kesehatan tak sekadar orang mampu membantu orang tidak mampu, tetapi orang mampu pun dengan membayar iuran akan tertolong mana kala membutuhkan biaya besar pengobatan. Gotong royong sebenarnya juga prinsip umum berasuransi, di mana risiko ditanggung bersama melalui premi, dan hanya sebagian risiko terwujud.

Sejak SJSN berlaku dan menjadikan BPJS Kesehatan sebagai pelaksana pada 2014, maka bola panas jaminan kesehatan itu menggelinding. Negara sudah memastikan hadir dan menjamin seluruh rakyat Indonesia mendapatkan jaminan kesehatan.

Jaminan yang dimaksud bukan saja mendapatkan pelayanan dan pengobatan penyakit tertentu, tetapi semua penyakit yang terindikasi medis. Bahkan bukan cuma pengobatan, semua hal terkait upaya promotif dan preventif agar terhindar penyakit maupun upaya rehabilitasi kesehatan.

Bisa dibayangkan, ini adalah proyek jaminan kesehatan paling ambisius di dunia karena hendak melindungi seluruh warga negara. Bandingkan dengan Amerika Serikat melalui Obamacare pada 2013 yang menyasar 15% rakyat tanpa asuransi kesehatan.

Di AS, mereka tidak mendapat asuransi dari para pemberi kerja dan tidak dilindungi oleh program kesehatan AS untuk lansia dan mereka yang miskin (Medicare dan Medicaid). Undang-undang di negeri itu mewajibkan semua warga memiliki asuransi kesehatan dan menawarkan subsidi, mewajibkan perusahaan dengan minimal 50 karyawan penuh waktu menawarkan asuransi kesehatan.

Untuk program Obamacare ini, pemerintah AS harus merogoh anggaran US$8 miliar per tahun. Dengan biaya segitu, nasib Obamacare dihapuskan pada 2017 oleh pengganti Barrack Obama, Presiden Donald Trump. Program ini banyak dikritik karena menyedot biaya besar, kendati banyak jajak pendapat mendukungnya.

Bandingkan program serupa di Indonesia melalui Jaminan kesehatan Nasional yang menyasar 257,7 juta atau 100% populasi pada 2019. Bahkan, sejak mulai berdiri 2014, BPJS Kesehatan telah memiliki 121,6 juta peserta atau 49% populasi penduduk di Tanah Air.

Hingga 9 November 2019, telah tercatat 205,54 juta peserta alias 77,69% populasi. Dari jumlah tersebut, 120,77 juta atau 58,75% merupakan kelompok penerima bantuan iuran (PBI) dengan premi asuransi ditanggung oleh negara baik oleh pemerintah pusat maupun daerah.

***

Ujung dari proyek ambisius Jaminan Kesehatan Nasional ini dengan cepat terlihat. Anggaran biaya kesehatan sangat besar, rakyat mengalami insurance effect, di mana kurang enak badan sedikit saja sudah datang ke rumah sakit. Mulai tampak juga fraud, di mana ada indikasi mobilisasi masyarakat untuk mengikuti operasi katarak.

Program jaminan kesehatan menghapus pameo lama ‘orang miskin dilarang sakit’, atau ‘sekali sakit langsung miskin’. Ini karena semua warga, baik kaya maupun miskin, kini terlindungi oleh jaminan kesehatan dan sama-sama memilik hak dan kewajiban dalam program ini.

Dalam 4 tahun beroperasi, berdasarkan data BPJS Kesehatan, pemanfaatan pelayanan kesehatan pada seluruh tingkat mencapai 640,2 juta kali. Itu berarti, dalam sehari selama 2017, rata-rata terjadi 612.000 per hari

Tentu saja, klaim rumah sakit membengkak, karena sebagaimana disinggung di muka, asuransi ini mencakup segala jenis penyakit, termasuk semua hal baik terkait dengan upaya promotif dan preventif maupun upaya rehabilitasi kesehatan.

Penyakit katastropik, seperti jantung, kanker, stroke, dan gagal ginjal adalah penyumbang klaim terbesar saat ini, yang menunjukkan ada persoalan hulu serius dalam penanganan kesehatan masyarakat. Pada 9 bulan pertama tahun ini misalnya, penyakit jantung telah menyedot klaim Rp7,55 triliun atau 51,82% dari total klaim 10 penyakit dengan biaya terbesar.

Hingga September 2018, total biaya yang dikeluarkan untuk menangani penyakit katastropik mencapai Rp14,58 triliun atau 21,18% dari total biaya pelayanan kesehatan yang dikeluarkan oleh BPJS Kesehatan sebesar Rp68,85 triliun. Padahal, pada periode tersebut, BPJS Kesehatan hanya menghimpun pendapatan iuran Rp60,57 triliun.

Besarnya biaya pelayanan kesehatan, menurut Fachmi Idris, disebabkan oleh profil morbiditas penduduk yang menderita penyakit kronis. Anda pasti tahu, penyakit kronis seperti jantung atau stroke bersumber dari kebiasaan buruk penderitanya, termasuk misalnya, cara makan dan kebiasaan merokok.

Dengan kondisi seperti ini, wajar bila keuangan BPJS Kesehatan berdarah-darah. Tahun ini, kemungkinan mengalami defisit terbesar yang menuntut campur tangan lebih dalam pemerintah. Dahlan Iskan, mantan Menteri BUMN, menyebut bila sampai saat ini pendarahan tidak muncrat keluar, itu karena pinter-pinter-nya manajemen: terobos sana seruduk sini berkelit sana bersilat sini.

Namun, kalau kesulitan ini tidak bisa diatasi bisa terjadi aorta dissection --pendarahan dalam—bahkan rasanya kini sudah terjadi. Masalahnya, kapan penyelamatan BPJS Kesehatan dilakukan, baik oleh negara maupun oleh manajemennya untuk melakukan efisiensi.

Bila terus dibiarkan, dalam waktu dekat pelayanan kesehatan yang sudah dinikmati sebagian besar masyarakat ini potensial mengalami kegagalan. Kegagalan ini bisa dan mungkin terjadi kalau keberlangsungan Jaminan Kesehatan Nasional yang diselenggarakan oleh BPJS Kesehatan mengalami malfungsi.

Menurut Husni Situmorang, mantan Ketua Dewan Jaminan Sosial Nasional, kegagalam BPJS menjalankan fungsinya antara lain karena gagal bayar faskes, gagal kendali terhadap fraud, dan gagal mendapatkan iuran yang cukup sesuai skala keekonomian, serta gagal menagih tunggakan premi.

Terus terang, saya melihat semua indikasi kegagalan itu sudah terasa. Bahkan presiden juga sudah tahu. Namun, mengapa hingga hari ini belum ada langkah-langkah sistematis dan masif untuk problem jaminan kesehatan nasional ini? Kita perlu tahu.

Sebagai contoh, Presiden Jokowi mungkin masih enggan menaikkan iuran karena tengah melenggang sebagai calon petahana untuk periode kekuasaan kedua.

Akan tetapi, dengan otoritasnya sebagai Presiden, dia masih mampu mengarahkan anggaran negara untuk menjadi sekoci bagi program jaminan kesehatan dengan jumlah terbesar di dunia tersebut.