Bisnis.com, JAKARTA — Kendati suku bunga naik, perbankan tidak serta-merta gencar menawarkan produk deposito kepada nasabah kakap baik dari kalangan korporasi maupun institusi.

Pengendalian deposito menjadi topik headline koran cetak Bisnis Indonesia edisi Rabu (25/7/2018). Ini laporan lengkapnya.

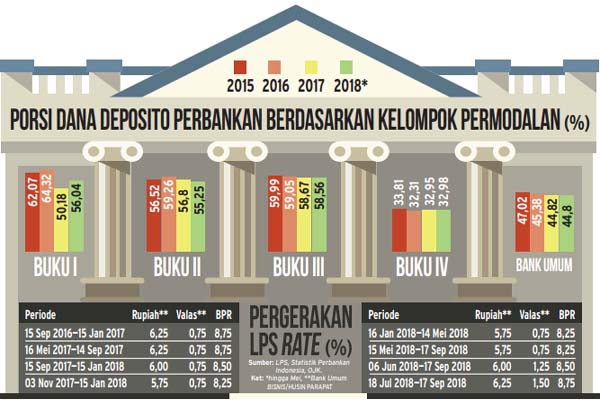

Indikasi ini terlihat dari data Statistik Perbankan Indonesia yang dirilis oleh Otoritas Jasa Keuangan (OJK). Secara umum, data tersebut menunjukkan porsi deposito dalam struktur pendanaan bank berangsur-angsur berkurang. (lihat tabel)

Secara terperinci, bank-bank yang masuk dalam kategori Bank Umum Kegiatan Usaha (BUKU) II dan III paling agresif menurunkan deposito. Sementara itu, bank-bank bermodal jumbo yang masuk dalam kategori bank BUKU IV mampu mempertahankan porsi dana mahal kurang dari 33% terhadap total dana simpanan nasabah.

Kalangan perbankan menilai di tengah tuntutan agar lebih efisien guna menjaga margin keuntungan, ada sejumlah strategi yang harus dilakukan.

Bank-bank besar gencar mengoptimalkan layanan digital banking untuk meraup dana murah, sementara bank-bank kelas menengah dan kecil memilih menghindari deposito ketika penyaluran kredit belum optimal.

Direktur PT Bank Tabungan Negara Tbk. Iman Nugroho Soeko mengatakan, perseroan tidak menawarkan rate khusus untuk menarik nasabah deposito.

Dikutip dari situs resmi BTN, suku bunga deposito di bawah Rp100 juta untuk tenor 1 tahun sebesar 5,25%. Suku bunga tertinggi tercatat sebesar 5,75% untuk simpanan di atas Rp2 miliar dan terendah 5% untuk simpanan di bawah Rp100 juta.

“ Kalau ada nasabah korporasi yang ingin menaikkan porsi deposito. Namun, syaratnya harus sesuai dengan bunga yang sudah ditetapkan,” ujarnya kepada Bisnis Selasa (24/7/2018).

Direktur Keuangan PT Bank Pembangunan Daerah Jawa Timur Tbk. Ferdian Timur Satyagraha mengatakan, perseroan berupaya menahan gelontoran dana mahal berupa deposito melalui strategi tidak menaikkan suku bunga simpanan, meskipun suku bunga moneter meningkat cukup signifikan dalam waktu singkat.

Saat ini, suku bunga tertinggi deposito yang ditawarkan oleh emiten perbankan berkode saham BJTM tersebut sebesar 5,25%. “Kami enggak menolak. Akan tetapi, kami memberikan suku bunga tidak berubah dengan melakukan komunikasi yang baik.”

Keputusan tersebut diambil karena perseroan fokus memupuk dana murah dari produk giro dan tabungan. Saat ini, perseroan mencatatkan porsi dana murah sebesar 70,47% terhadap total dana pihak ketiga. Hingga akhir tahun, porsi dana murah ditargetkan meningkat menjadi 72,7%.

Direktur Utama PT Bank Permata Tbk. Ridha DM Wirakusumah mengaku pihaknya memilih bersikap pasif dalam menawarkan produk deposito meskipun peluang tersebut terbuka.

Menurutnya, kenaikan suku bunga deposito merupakan konsekuensi logis atas naiknya suku bunga acuan, dan berpeluang menarik minat perusahaan seperti asuransi atau dana pensiun untuk menempatkan dananya. “Akan tetapi, sejauh ini belum terlalu signifikan kenaikannya di deposito.”

NASABAH KAKAP

Di sisi lain, industri dana pensiun tidak khawatir bila perbankan mengurangi porsi deposito demi meningkatkan porsi dana murah.

Direktur Eksekutif Asosiasi Dana Pensiun Indonesia (ADPI) Bambang Sri Muljadi menilai wajar bila sebagian bank mengurangi porsi deposito untuk meningkatkan porsi dana murah. Apalagi bila mengingat bank tidak dapat menaikkan bunga kredit terlalu banyak.

Menurut Bambang, hal itu merupakan bagian dari mekanisme pasar. “Pasar yang menyeleksi.”

Dia melanjutkan, bila memang perbankan mengurangi porsi deposito, dana pensiun (Dapen) tinggal memilih instrumen lain dengan imbal hasil lebih tinggi.

“Kalau Sertifikat Bank Indonesia menarik, tinggal dipilih. Dana pensiun itu mengalihkan ke mana saja bebas,” ujarnya.

Dia menuturkan, industri dapen memiliki kecenderungan mengalokasikan dana kelolaan ke deposito bertenor pendek lantaran volatilitas pasar. Lewat tenor pendek seperti 1 dan 3 bulan, dapen dapat mengantisipasi situasi pasar yang tak menentu, di samping itu juga untuk memenuhi likuiditas.

Wakil Ketua Perkumpulan Dana Pensiun Lembaga Keuangan (P-DPLK) Nur Hasan Kurniawan menilai tidak semua bank memilih strategi mengurangi porsi deposito. Beberapa bank justru menaikkan suku bunga. “Bahkan, bank asing membuka deposito tenor 3 bulan dengan bunga 7%. Ditambah cash back lagi.”

Selama ini, dana pensiun terhitung cukup besar mengalokasikan dana kelolaan mereka pada deposito.

Menurut data OJK per Mei, dana kelolaan dana pensiun di deposito on call Rp1,4 triliun, deposito berjangka Rp66,9 triliun, dan sertifikat deposito pada bank Rp1,4 triliun.

Sementara itu, PT Asuransi Wahana Tata bakal mengubah rencana penempatan investasi yang semula ke instrumen deposito seiring dengan imbal hasil yang menarik setelah kenaikan suku bunga bank sentral, menjadi ke instrumen obligasi dan reksa dana.

Direktur Utama PT Asuransi Wahana Tata Christian Wirawan Wanandi menyampaikan, perseroan akan memperbesar porsi investasi di instrumen obligasi dan reksa dana pada tahun ini. Kedua instrumen tersebut dipilih karena memberikan hasil investasi yang menarik.

(Abdul Rahman/Dika Irawan/Azizah Nur Alfi/Ilman A. Sudarwan)