Bisnis.com, JAKARTA — Otoritas Jasa Keuangan menyatakan laba industri perbankan nasional pada kuartal IV/2015 mengalami penurunan dibandingkan dengan periode yang sama 2014.

Deputi Komisioner Pengawasan Per bankan III Otoritas Jasa Keuangan (OJK) Irwan Lubis mengatakan hal tersebut tercermin dari indikator return on asset (ROA) industri perbankan yang lebih rendah ketimbang akhir 2014.

“Pada Desember 2014 ROA bank-bank sebesar 2,85%, sedangkan di No vember 2015 ROA berada di level 2,30%. Akhir tahun ROA di sekitar 2,30% hingga 2,35%,” ujarnya di Jakarta belum lama ini.

Irwan menjelaskan penurunan itu terjadi karena bank-bank lebih berhati-hati dalam berbisnis, antara lain dengan lebih banyak membentuk cadangan kerugian penurunan nilai keuangan (CKPN) seiring dengan meningkatnya rasio kredit bermasalah (non performing loan /NPL).

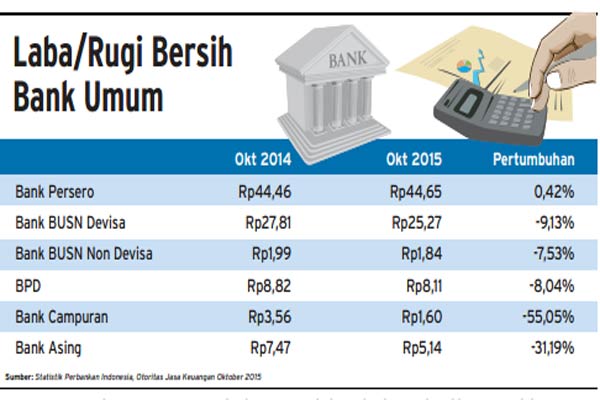

Statistik Perbankan Indonesia periode Oktober 2015 yang diterbitkan OJK menunjukkan rasio NPL perbankan nasional meningkat. Pada Oktober 2015, NPL bank tercatat sebesar 2,67% atau naik 33 basis poin secara tahunan (year-on-year) dari 2,34%.

Peningkatan NPL itu sejalan dengan perlambatan penyaluran kredit perbankan yang tumbuh sebesar 10,26% dari Oktober 2014 senilai Rp3.558,07 triliun menjadi Rp3.923,43 triliun.

Irwan menuturkan selain faktor perlambatan perekonomian domestik, pertumbuhan kredit yang kembali melambat juga terjadi karena adanya pengaruh write off yang dilakukan bank-bank serta penjualan aset beberapa bank ke grup terkait.

“Bank hapus buku hampir Rp4 triliun. Selain itu, bank juga sale asset ke grup terkait, seperti CIMB Niaga yang jual aset hampir Rp3 triliun,” katanya.

Seperti diketahui, tahun ini terdapat dua bank yang membentuk asset management unit (AMU) untuk membantu menurunkan rasio kredit bermasalahnya, yaitu CIMB Niaga dan Bank J Trust. Melalui AMU, aset bermasalah yang dimiliki bank dibeli oleh perusahaan induk sehingga menurunkan rasio NPL.

Direktur Utama PT Bank Negara In donesia (Persero) Tbk. Achamd Baiquni mengatakan perseroan belum akan mencatatkan pertum-buhan laba bersih yang positif pada akhir 2015. Pasalnya, emiten berkode BBNI ini masih akan mempertebal posisi pencadangan sebagai antisipasi munculnya tekanan lanjutan pada kualitas aset.

Baiquni mengungkapkan perseroan menjaga coverage ratio di level 139% per akhir Desember 2015. Posisi tersebut, katanya, akan terus dinaikkan mencapai level 150% pada tahun depan.

Baiquni mengatakan perseroan membidik level NPL di bawah 3% pada akhir 2015. Hingga September 2015, BBNI mencatatkan NPL gross sebesar 2,8% dan NPL nett 0,7%.

Di sisi penyaluran kredit, mantan Direktur Keuangan PT Bank Rakyat Indonesia (Persero) Tbk. ini, mengungkapkan pertumbuhan kredit perseroan pada akhir 2015 tidak akan terakselerasi dari realisasi per September 2015. Menurut Baiquni, BBNI hanya akan mencatatkan pertumbuhan kredit sebesar 13%--14% year-on-year.

BERLANJUT

Direktur Utama PT Bank Permata Tbk. Roy Arman Arfandi memperkirakan tekanan pada kemampuan bank dalam menghasilkan laba atau rentabilitas masih berlanjut tahun ini.

Roy menuturkan hal itu terjadi lantaran rasio NPL industri perbankan Tanah Air belum akan menurun signifikan pada 2016 kendati pertumbuhan ekonomi diproyeksikan sedikit membaik. “Saya dan teman-teman dari bank lain masih memperkirakan NPL akan naik sedikit. Bisa stabil atau turun, tapi enggak bakal turun banyak,” katanya.

Guna mengantisipasi peningkatan pencadangan akibat naiknya rasio kredit bermasalah, perseroan bakal tetap selektif dalam penyaluran kredit. Menurutnya, bank-bank juga tetap harus tumbuh konservatif pada tahun depan.

Emiten berkode BNLI itu tak akan memacu pertumbuhan kredit secara signifikan. “Jadi, pertumbuhan kredit pada tahun depan mungkin masih sama sekitar tahun ini saja. Mungkin di bawah 10%,” kata Roy.

Hingga kuartal III/2015, Bank Permata mencatatkan penyaluran pinjaman senilai Rp133,06 triliun atau naik 2% secara tahunan. Sejalan dengan kenaikan kredit, perseroan juga mencatatkan kenaikan penghimpunan dana pihak ketiga (DPK) sebesar 2% secara tahunan menjadi Rp150,53 triliun.

Per September 2015, BNLI juga mencatatkan kenaikan NPL yang signifikan sebesar 110 basis poin dari 1,4% pada September 2014 menjadi 2,5%.

Direktur Utama PT Bank Mandiri (Persero) Tbk. Budi Gunadi Sadikin menuturkan NPL perbankan masih bakal menunjukkan tren peningkatan kendati tak signifikan. Menurutnya, NPL akan terus naik hingga mencapai puncaknya pada semester II/2016. “Peak-nya Juni, setelah itu membaik. Bank masih ada pencadangan karena pembentukkan collectibility dua turun, tapi collectibility dua ke tiga dan seterusnya naik,” katanya.

Lebih lanjut, Budi mengatakan untuk menekan rasio kredit bermasalah, pihaknya mengambil strategi konservatif, sehingga bila ada revenue akan dimasukkan ke pencadangan. Adapun konsekuensi dari hal ini ialah pertumbuhan laba bersih perseroan per kuartal III/2015 hanya sebesar 0,9% senilai Rp14,58 triliun dari periode yang sama tahun sebelumnya Rp14,45 triliun.

Sementara itu, Ketua Dewan Komisioner OJK Muliaman D. Hadad menuturkan bank dituntut untuk pandai-pandai mencari peluang dalam mencari opsi pembiayaan. Terlebih, ekonomi global diperkirakan masih dalam ketidakpastian.

“Menurut saya, bank-bank harus secara konsisten lebih kreatif dalam mencari opsi-opsi pembiayaan, harus begitu. Bank juga harus mulai bisa makin efisien,” katanya. ()