Bisnis.com, JAKARTA -- Seiring dengan perkembangan teknologi yang semakin canggih, perubahan terjadi di berbagai lini kehidupan, termasuk dalam sektor keuangan. Jika sebelumnya masyarakat hanya tahu skema investasi konvensional seperti deposito, reksa dana, saham, emas, atau menaruh uang di bawah bantal, kini variasi investasi jadi lebih beragam

Salah satu yang menjadi perhatian saat ini adalah teknologi finansial (financial technology/ fintech). Kemunculan perusahaan teknologi finansial menjadi tolok ukur metamorfosis ekosistem keuangan dunia.

Tak heran, beragam investasi alternatif pun muncul. Dari berbagai jenis yang hadir, skema investasi alternatif yang paling ramai dibicarakan adalah skema peer to peer lending (P2P)

Menjadi investor dalam skema P2P ini tampaknya merupakan pilihan alternatif yang bijaksana, di tengah minimnya bunga deposito yang ditawarkan perbankan. Perencana keuangan OneShildt Budi Raharjo mengatakan tren masa depan adalah transaksi digital melalui berbagai sarana baik situs internet ataupun aplikasi digital, terutama untuk generasi milenial.

“Bisa jadi fintech lending menjadi favorit karena mudah dipahami, memberikan potensi keuntungan yang menarik serta investasi awal yang tidak terlalu besar,” kata Budi.

Untuk investor besar, lanjut Budi, perlu mengatur strategi supaya dana yang dimiliki lebih tersebar risikonya. Misalnya, dengan memecah dana tersebut tidak hanya untuk satu peminjam, tetapi kepada beberapa peminjam.

Baca Juga

Selain itu, biasanya pihak P2P lending sudah membuat mekanisme untuk memberikan peringkat kredit kepada pihak yang akan meminjam. Analisis risiko yang dapat dilakukan seperti mengenali karakter peminjam, kapasitas keuangan, ada atau tidaknya jaminan, besar modal dasar dari peminjam untuk membeli aset yang akan dikredit.

“Kondisi bisnis atau usaha tempat peminjam bekerja dikaitkan dengan kondisi ekonomi saat ini. Analisis ini perlu paling tidak untuk dipelajari oleh investor agar dapat mempertajam intuisi dan dapat mengetahui secara persis tingkat risikonya,” paparnya.

Lebih lanjut ada beberapa risiko yang perlu diwaspadai seperti keamanan rekening yang rentan diserang peretas, risiko gagal bayar, risiko penipuan karena investor tidak dapat langsung mengetahui dengan pasti bagaimana atau seperti apa pihak peminjam, risiko likuiditas karena dalam fintech lending dana akan dikembalikan mengikuti pembayaran angsuran dari peminjam.

“Sehingga apabila investor membutuhkan dana segera dan mendadak, hal ini tentunya tidak bisa dilakukan,” tambahnya.

Jonathan Bryan, Head of Marketing PT Lunaria Annua Teknologi atau Koinworks, mengatakan dilihat dari keseluruhan portofolio, berinvestasi di P2P akan semakin aman. Investor dapat melakukan mitigasi risiko sendiri menyesuaikan imbal hasil yang diinginkan.

Menurutnya, berinvestasi melalui peer to peer lending memiliki fleksibilitas dan transparansi yang tinggi. “Kalau investasi [lain] itu terkadang imbal hasil yang didapatkan ujung-ujungnya tidak sesuai dengan yang diharapkan atau yang dijanjikan sejak awal. Jadi di P2P imbal hasil dan risiko bisa diatur sendiri,” ujar Bryan.

Selain itu, investor dapat mengakses para peminjam, sehingga dapat memilih peminjam yang masuk dalam kualifikasi. Apabila terjadi gagal bayar, terdapat dana proteksi yang dapat meng-cover, sehingga imbal hasil yang didapat tetap sesuai. “Intinya pada end goal akan tetap untung,” katanya.

Berdasarkan survei yang dilakukan PT Mitrausaha Indonesia Grup atau Modalku menunjukkan hampir 70% dari pemberi pinjaman/investor yang aktif, mereka adalah generasi milenial.

“Hal ini menunjukan daya tarik tekfin [teknologi finansial] bagi generasi muda,” kata Alexander Christian, Digital Marketing Director Modalku.

Guna meningkatkan kepercayaan para investor, lanjutnya, pendanaan Modalku juga mudah disesuaikan dengan preferensi investasi masing-masing. Modalku juga memiliki credit scoring grade untuk memberikan penilaian terhadap pinjaman UMKM berdasarkan tingkat risikonya.

Dengan begitu, investor dapat memilih peminjam sesuai toleransi risiko dengan tingkat pengembalian rata-rata sebesar 10-14% per tahun. Bahkan, ada juga ada juga yang mendapatkan pengembalian hingga 24% dalam satu tahun.

“Kami menganjurkan agar pemberi pinjaman membangun portofolio yang terdiversifikasi agar risiko lebih terkontrol,” jelasnya.

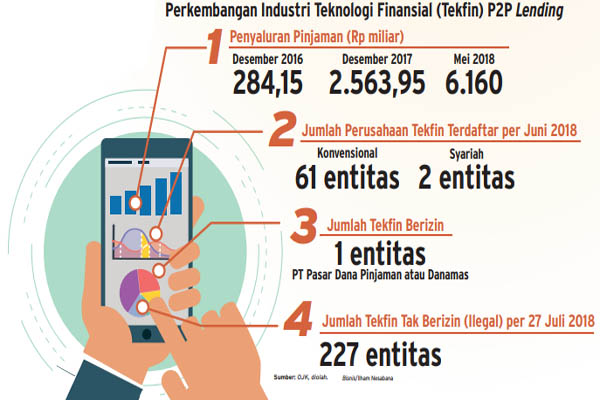

Tak kalah penting, Budi melanjutkan, ada beberapa hal yang menjadi pertimbangan saat berinvestasi melalui fintech lending, mulai dari soal perizinan dan legalitas. Hal ini penting terkait dengan, pertama, apakah tekfin tersebut sudah mendapatkan persetujuan dari lembaga Otoritas Jasa Keuangan (OJK).

Kedua, mempelajari dan melihat detail informasi mengenai perusahaan yang bersangkutan selayaknya bisnis konvensional, mulai dari domisili, nomor yang dapat dihubungi dan lain sebagainya.

Ketiga, coba diuji juga standar pelayanannya. Misalnya kemampuan customer service dalam melayani keluhan dan pertanyaan awam pelanggan juga perlu diuji. Jangan sampai pihak representatif dari perusahaan itu sendiri pun tidak menguasai produk yang ditawarkannya.

Keempat, pemahaman dari investor sendiri. Ingat, bahwa selain menawarkan imbal hasil, investasi juga mengandung risiko. Selayaknya meminjamkan uang, tentu ada risiko, yang paling sederhana seperti keterlambatan, bahkan yang terburuk adalah risiko gagal bayar. Untuk itu perusahaan yang menyediakan sarana edukasi investor layak juga dipertimbangkan.