Secara alamiah, produktivitas seseorang akan menurun seiring dengan bertambahnya usia. Ketika seseorang memasuki masa pensiun ternyata masih banyak yang tidak mengubah gaya hidupnya karena tetap berpenghasilan melalui manfaat dana pensiun.

Selain itu, angka harapan hidup masyarakat Indonesia meningkat sekarang ini menjadi 72 tahun. Hal itu berarti, dengan rata-rata usia pensiun 55 tahun, maka masa pensiun masyarakat bertambah menjadi 17 tahun.

Sayangnya, tujuh dari 10 orang pensiunan di Indonesia justru bermasalah dalam keuangan karena banyak hal, salah satunya tidak memiliki perencanaan dana pensiun.

Data Asosiasi Dana Pensiun Lembaga Keuangan (DPLK) menyebutkan bahwa hanya sekitar 9 persen dari masyarakat yang hidup sejahtera pada masa pensiunnya.

Sebanyak 18 persen masyarakat kembali bekerja di masa pensiun untuk memenuhi kebutuhan keuangannya, dan 73 persen masyarakat bergantung kepada orang lain pada masa pensiunnya.

Merujuk pada data tersebut, tidak mengherankan jika saat ini banyak ditemukan banyak pensiunan yang terpaksa kembali bersusah payah untuk bekerja layaknya pekerja di usia produktif.

Baca Juga

Kepala Bidang Humas & Pelayanan Konsumen Asosiasi DPLK Syarifudin Yunus menjelaskan bahwa rata-rata masyarakat yang memasuki masa pensiun sangat bergantung kepada anak dan sanak familinya.

Kondisi ini makin mengkhawatirkan karena berdasarkan data yang sama, jumlah penghasilan masyarakat pada masa pensiun berkurang sekitar 41 persen—51 persen dibandingkan dengan pendapatan saat masih bekerja.

Selisih itu pun hanya berlaku bagi pekerja yang mendapatkan uang pesangon dan aktif sebagai peserta Badan Penyelenggara Jaminan Sosial (BPJS) Ketenagakerjaan. Total penghasilan setelah pensiun yang diperoleh dari manfaat BPJS Ketenagakerjaan berkisar 12,9 persen dari penghasilan setiap orang pada masa kerjanya.

Adapun, besaran pesangon yang diperoleh, apabila dibagi setiap bulannya akan berkisar 16,4 persen sehingga total yang diperoleh setiap orang berkisar 29 persen dari penghasilan semasa masih bekerja.

“Padahal, idealnya masyarakat mendapatkan penghasilan pada masa pensiun sekitar 70 persen–80 persen dari penghasilan semasa kerja. Artinya, ada kekurangan tingkat penghasilan hingga 51 persen agar masyarakat dapat mempertahankan gaya hidup yang sama dengan saat dia bekerja,” ujar Yunus.

Hal tersebut dapat diartikan bahwa seseorang yang berpenghasilan Rp10 juta per bulan pada masa produktif, rata-rata hanya memiliki penghasilan sekitar Rp5–6 juta per bulan pada masa pensiun.

Pendapatan masa pensiun yang sedemikian kecil ini—sekali lagi—hanya berlaku bagi 32,5 juta penduduk yang tercatat sebagai peserta aktif BPJS Ketenagakerjaan ini.

Bagaimana dengan orang yang tidak memiliki dana pensiun atau menjadi peserta dari BPJS Ketenagakerjaan itu? Yunus mengatakan bahwa dapat dipastikan pendapatan dari pekerja informal pada masa pensiunnya akan jauh lebih rendah dibandingkan dengan yang memiliki dana pensiun.

“Belum lagi orang tua pasti akan menghadapi masalah kesehatan. Apabila penghasilan pada masa pensiun rendah, bergantung pada orang lain, dan tidak memiliki asuransi, maka makin berat jadinya,” ujarnya.

MANFAAT DANA PENSIUN

Senada, Direktur Utama Mandiri DPLK Syah Amondaris mengatakan bahwa masih banyak orang yang menggantungkan urusan finansial pada masa pensiun kepada orang lain, utamanya pada anaknya. Menurutnya, hal ini tidak semestinya terjadi jika masyarakat memiliki kesadaran untuk mengelola dana pensiun sejak dini.

Menurutnya, tujuan didirikannya industri DPLK untuk membantu masyarakat dalam mengelola keuangannya pada masa pensiun. Namun, dalam kondisi masyarakat yang belum siap memasuki masa pensiun, jumlah kepesertaan DPLK pun belum tumbuh signifikan.

Berdasarkan data Otoritas Jasa Keuangan (OJK), jumlah peserta DPLK pada 2018 mencapai 3,2 juta orang, tumbuh 6,02 persen (year on year/yoy) dibandingkan dengan 2017 sebanyak 3,05 juta orang. Dalam 3 tahun terakhir, pertumbuhan jumlah peserta tercatat terus sebanyak single digit.

Syah mengatakan bahwa hal itu akibat rendahnya kesadaran masyarakat untuk mengelola dana pensiun melalui DPLK, yang kepesertaannya bersifat sukarela. Berbeda dengan kepesertaan BPJS Ketenagakerjaan yang bersifat wajib.

Selain itu, industri DPLK seringkali menghadapi banyak hambatan dari sisi dana untuk melakukan sosialisasi kepada khalayak tentang pentingnya dana pensiun.

“Industri DPLK ini keuntungannya kecil kalau dibandingkan jasa keuangan lainnya. Nah, sosialisasi kan [perlu] biaya juga, sudah keuntungan kecil, perlu keluar banyak biaya, sehingga sosialisasi belum optimal,” ujarnya.

Dia menjelaskan, industri ini perlu stimulus dari pemerintah agar kepesertaan DPLK terus meningkat, salah satunya melalui insentif pajak bagi perusahaan yang mengelola uang pensiun karyawannya melalui DPLK. Insentif pajak bagi peserta perseorangan pun dinilai dapat mendongkrak jumlah kepesertaan DPLK.

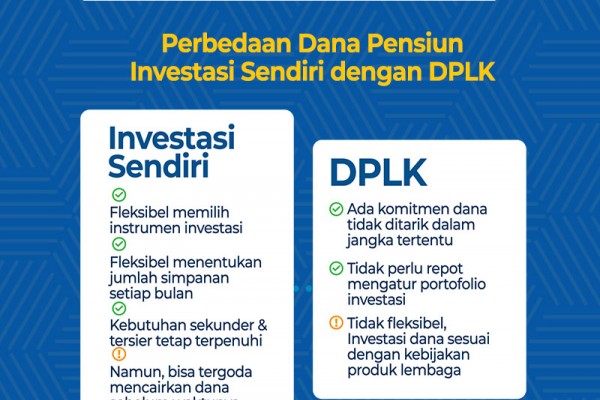

Syah pun menilai bahwa pengelolaan dana pensiun melalui DPLK memiliki keuntungan lebih jika dibandingkan dengan BPJS Ketenagakerjaan. Pasalnya, peserta dapat meningkatkan besaran iurannya sehingga jumlah uang terkumpul turut meningkat dan manfaat yang diterima pada masa pensiun turut bertambah. Rendahnya kepesertaan publik dari DPLK tidak karena merasa cukup dengan mengandalkan BPJS Ketenagakerjaan saja.

Direktur DPLK Muamalat Lilies Sulistyowati menilai, publik seringkali merasa bahwa kepesertaannya di BPJS Ketenagakerjaan sangat cukup untuk memenuhi kebutuhan finansial pada masa pensiun.

Penilaian serupa pun terjadi di sejumlah perusahaan yang hanya memberikan manfaat pensiun wajib, yakni melalui BPJS Ketenagakerjaan. Selain itu, sosialisasi dari pemerintah mengenai keberadaan DPLK masih sangat minim, sehingga manajemen perusahaan yang merasa telah memenuhi kewajibannya merasa tidak perlu menyiapkan dana pensiun lebih bagi karyawannya.

“Seharusnya ada kebijakan pemerintah yang menyatakan bahwa kalau sudah [mendaftarkan karyawannya] ke DPLK ya tidak perlu wajib ke BPJS Ketenagakerjaan. Sekarang ada beberapa perusahaan menutup DPLK-nya dengan alasan dananya sudah dialihkan ke BPJS, karena kalau tidak dia akan kena tegur,” keluhnya.

Pengamat asuransi yang juga Mantan Direktur Utama Jamsostek Hotbonar Sinaga mengatakan, yang patut mendapatkan perhatian lebih dari kasus di atas adalah pekerja sektor informal yang tidak seluruhnya terdaftar sebagai peserta BPJS Ketenagakerjaan.

“Faktanya, sebagian besar penduduk Indonesia itu jangankan untuk program pensiun, untuk memenuhi kebutuhan sehari-harinya saja masih kurang, sehingga tidak ada pendapatan yang disisihkan untuk masa pensiun,” ujarnya.

Jadi, dia mendorong pemerintah agar lebih sering melakukan sosialisasi tentang pentingnya persiapan dana pensiun, khususnya melalui DPLK.

Menurut dia, kemandirian finansial pada masa pensiun bukan semata-mata untuk kebaikan setiap orang, melainkan juga untuk stabilitas perekonomian negara.

Dia menjelaskan bahwa inflasi biaya kesehatan menjadi salah satu momok bagi masyarakat berusia tua. Salah satu upaya untuk menjaga kesehatan masyarakat usia tua melalui mempertahankan gaya hidup dan memiliki proteksi asuransi, tetapi dua hal tersebut sulit terjadi jika pengasilan mereka terlampau rendah.

“Dari dulu saya selalu mengatakan kapan sebaiknya program pensiun dimulai? Mulai begitu punya pendapatan. Mulai dari persentase yang kecil seperti 3 persen, 5 persen, uangnya diikutkan ke DPLK. Jadi, makin lama akan makin besar.”

Jika hal tersebut tidak segera diselesaikan oleh para pihak berkepentingan, maka pada masa mendatang akan makin banyak orang tua atau bahkan telah masuk dalam kategori lanjut usia masuk ke dunia kerja demi memenuhi kebutuhan hidup.