Bisnis.com, JAKARTA – Coba tanyakan pada Haru Koesmahargyo tentang visi PT Bank Tabungan Negara (Persero) Tbk. atau BTN (BBTN) pada 2025. Kemungkinan besar nakhoda dari bank spesialis pembiayaan hunian ini akan menjawab: the best mortgage bank in Southeast Asia.

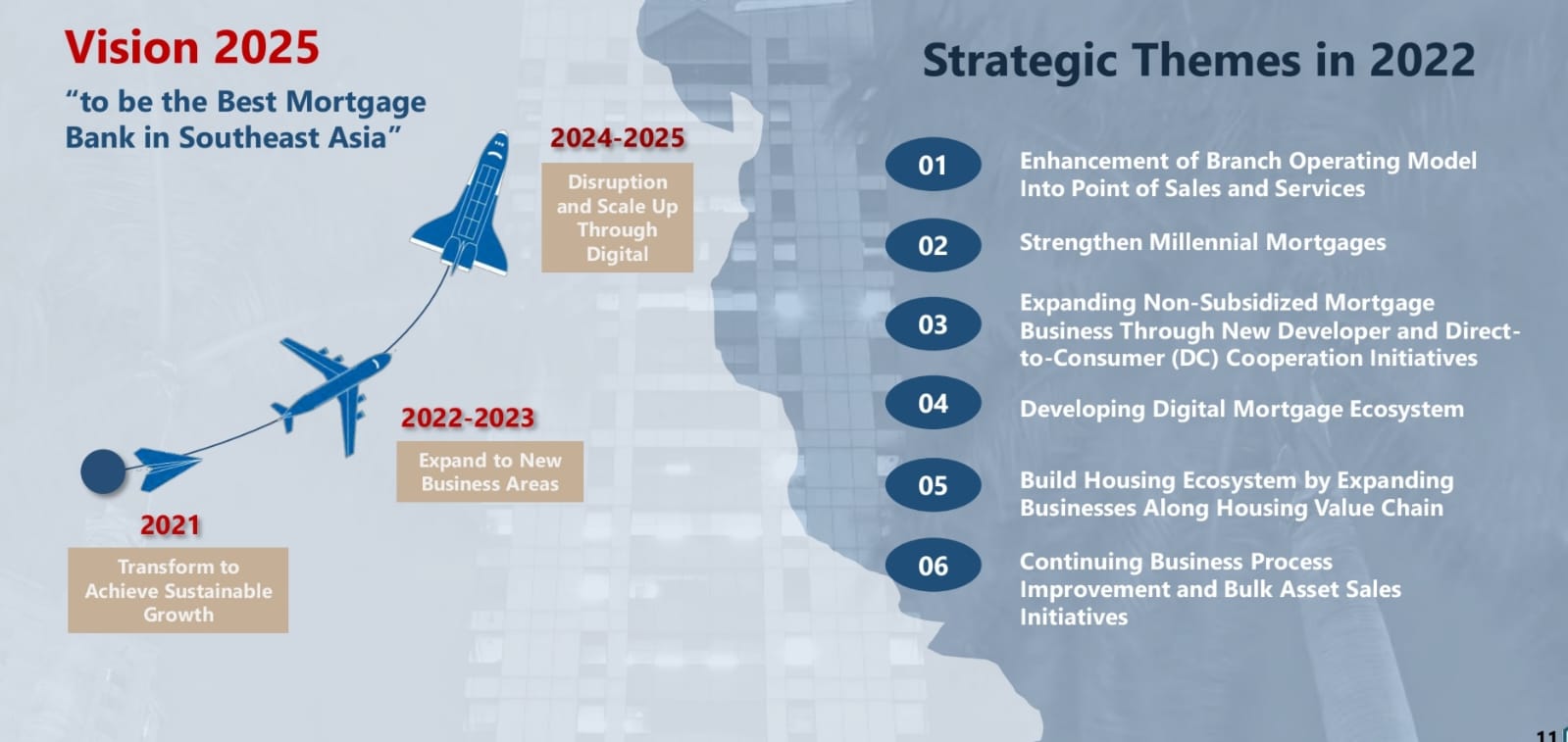

Visi untuk menjadi yang terbaik di Asia Tenggara sudah menjadi arah perusahaan sejak 2020. Berdasarkan laporan presentasi pada tahun tersebut, emiten bersandi saham BBTN ini telah merumuskan langkah-langkah untuk mencapai visi tahun 2025.

Salah satu strategi BTN adalah mengembangkan ekosistem digital untuk memenuhi kebutuhan griya atau rumah bagi masyarakat. Fokus yang kembali ditekankan oleh Direktur Utama Bank BTN Haru Koesmahargyo dalam rapat kerja perseroan pada 27 Januari 2023.

“BTN berkomitmen untuk mengembangkan digital channel ekosistem yang dapat memenuhi kebutuhan masyarakat dari sisi hunian,” ujar Haru beberapa waktu lalu.

Pengembangan ekosistem digital bagi BTN adalah keniscayaan. Kemudahan akses untuk mencari rumah hanya melalui genggaman tangan diyakini mampu memperluas cakupan permintaan Kredit Pemilikan Rumah (KPR) di masyarakat.

Kemudahan akses dalam mencari hunian juga menjadi sorotan McKinsey & Company dalam laporan bertajuk Deep Insight, Broad Solutions: How Banks Can Win in the Vast Housing Ecosystem, yang terbit 2018 silam.

Laporan itu menyebutkan bahwa untuk meningkatkan penyaluran pembiayaan rumah, bank perlu memperluas cakupan pasar melalui pembentukan ekosistem perumahan berbasis digital.

Miklos Dietz dan kawan-kawan dalam laporan tersebut mengklasifikasikan rantai nilai ekosistem perumahan dalam empat kategori, yakni membeli rumah, tinggal didalamnya, menyewa, dan menjual kembali rumah tersebut.

Menurut Miklos, seluruh tahapan itu perlu diakomodasi perbankan untuk memahami kebutuhan dan preferensi pelanggan. McKinsey juga memproyeksikan bahwa seluruh rantai nilai ekosistem tersebut dapat menghasilkan US$3,8 triliun secara global pada 2025.

Konsep itu sepertinya sudah disadari BTN. Perseroan kini memiliki sederet aplikasi, yakni BTN Properti, BTN Properti for Developer, dan BTN Smart Residence. Aplikasi ini tidak hanya menawarkan pencarian rumah, tetapi juga memberikan jasa after sales kepada nasabah.

Untuk memudahkan pencarian rumah, misalnya, BTN Properti menyediakan portal pencarian berbagai kategori properti dengan pilihan terlengkap dari berbagai wilayah di Indonesia.

Sementara itu, BTN Properti for Developer ditujukan khusus bagi para pengembang untuk melengkapi konsep One Stop Housing Ecosystem yang telah diusung perseroan.

Dengan demikian, seluruh stakeholder properti yang sudah bergabung sebelumnya, seperti home service, jasa arsitek, desain interior dan jasa kontraktor dapat berkolaborasi lebih dalam guna melayani nasabah Bank BTN.

Selanjutnya adalah BTN Smart Residence. Platform ini memiliki fungsi sebagai penghubung antara penghuni dan pengelola dalam proses pembayaran tagihan, iuran, pertukaran informasi sampai dengan keluhan atau pengaduan dari pelanggan.

“BTN menciptakan sebuah ekosistem perumahan yang dapat diakses hanya dalam genggaman tangan. pengembangan ini akan terus dilakukan sebagai bagian komitmen Bank BTN menjadi the best mortgage Bank in Southeast Asia 2025,” kata Haru.

Suntikan Modal Pemerintah

Memasuki tahun 2023, mimpi BTN untuk menjadi yang terbaik di Asean semakin dekat. Bank butuh bahan bakar yang cukup agar langkah menuju mimpi itu tak berhenti di tengah jalan.

Bahan bakar itu kemudian mewujud dalam suntikan modal yang telah diterima BTN dari Penyertaan Modal Negara (PMN) dan rights issue pada akhir 2022. Dalam aksi korporasi tersebut, perseroan membukukan dana sebesar Rp4,13 triliun.

Suntikan modal tersebut menjadi bahan bakar baru bagi perseroan, yang sejak 2020 terkendala permodalan. Modal tier-1 BTN tercatat ambles dari 15,99 persen pada 2017 menjadi 13,64 persen pada 2020, lalu turun ke level 13,01 persen pada kuartal III/2022.

Rasio kecukupan modal (capital adequacy ratio/CAR) tier-1 BBTN terhitung rendah jika dibandingkan dengan bank-bank lain yang memiliki rata-rata modal tier-1 di rentang 20 persen.

Kondisi itu yang kemudian membuat pemerintah menyuntikkan tenaga tambahan bagi BTN. Gelontoran modal sekitar Rp2,5 triliun dalam bentuk PMN diinjeksikan via rights issue supaya modal tier-1 BBTN menjadi di atas 15,4 persen hingga 2025.

| Data CAR-tier 1 Bank BTN | |

|---|---|

| Tahun | Realisasi (Persen) |

| 2017 | 15,99 |

| 2018 | 15,97 |

| 2019 | 15,60 |

| 2020 | 13,64 |

| 2021 | 13,80 |

| 2022 | 13,01 |

Sumber: BTN, diolah

Masuknya suntikan modal dari pemerintah membuat Menteri Keuangan RI Sri Mulyani Indrawati menaruh harapan tinggi pada BTN. Bank pelat merah ini diharapkan mampu memprioritaskan kesehatan neraca keuangan dalam menjawab tantangan di sektor perumahan.

Bendahara negara itu juga menggarisbawahi pentingnya upaya perseroan untuk ikut membangun Indonesia. Oleh karena itu, Sri Mulyani meminta penggunaan dana rights issue dapat melampaui target akumulasi KPR sebanyak 1,32 juta unit yang diharapkan tercapai pada 2025.

“Jalankan amanah itu dengan baik, istiqomah menjadi mortgage company terbaik di Asean serta membuat rakyat dan Indonesia bangga,” tutur Sri Mulyani di Rapat Kerja Bank BTN 2023.

Menteri Keuangan (Menkeu) Sri Mulyani dalam Rapat Kerja Nasional Bank BTN di Jakarta, Jumat (27/1/2023). ANTARA/HO-Kementerian Keuangan.

Untuk memastikan amanah dari dana rights issue, manajemen Bank BTN lantas menandatangani Kontrak Kerja Manajemen tahun 2023. Kontrak ini ditandatangani langsung oleh Haru Koesmahargyo dan Wakil Komisaris Utama BTN Iqbal Latanro.

Dalam kontrak itu tertuang target-target dalam pengeksekusian dana hasil rights issue, di antaranya mendorong penyaluran KPR secara akumulatif menjadi 1,32 juta unit, meningkatkan profitabilitas dan permodalan, penciptaan inovasi bisnis, serta meningkatkan kontribusi dividen.

Haru menyatakan tambahan modal diyakini mampu meningkatkan kemampuan Bank BTN dalam menyalurkan pembiayaan. Secara simultan, hal ini juga dinilai mampu menekan angka backlog perumahan di Indonesia yang mencapai 12,7 juta pada 2021.

“Tambahan PMN akan menambah kecepatan kami menyalurkan pembiayaan. Kalau tanpa PMN tetap bisa ekspansi tetapi akan lebih lambat,” ujarnya.

Dia juga menuturkan bahwa dengan suntikan PMN, penyaluran KPR selama 5 tahun ke depan akan difokuskan pada segmen Masyarakat Berpenghasilan Rendah (MBR).

Langkah itu dengan mendorong penyaluran KPR subsidi sebanyak sebanyak 971.200 unit dan KPR nonsubsidi 348.900 unit. Target dan sebaran lokasi akan menyasar wilayah Jawa, Sumatera, Kalimantan, Sulawesi, Maluku, Papua, Bali dan Nusa Tenggara.

| Realisasi Penyaluran KPR BTN | |

|---|---|

| Tahun | Realisasi |

| 2017 | Rp179,22 triliun |

| 2018 | Rp213,61 triliun |

| 2019 | Rp229,52 triliun |

| 2020 | Rp234,78 triliun |

| 2021 | Rp244,82 triliun |

| 2022 (Q3) | Rp256,48 triliun |

Sumber: BTN, diolah

Direktur Eksekutif Segara Institute Piter Abdullah menilai keputusan PMN menjadi langkah tepat sekaligus strategis dari pemerintah. Menurutnya, setelah rights issue, Bank BTN akan memiliki kemampuan lebih besar untuk menyalurkan kredit subsidi.

Tak cuma itu, sektor riil juga akan ketiban berkah karena pertumbuhan pada sektor properti dapat berdampak langsung terhadap ratusan sektor usaha lainnya.

“Dan sektor ini terbukti mampu membangkitkan ekonomi nasional pascapandemi,” kata Piter.

Tantangan 2023

Di sisi lain, upaya Bank BTN meraih titel the best mortgage Bank in Southeast Asia akan menghadapi jalan berkerikil. Sebab, tahun ini sebagian besar negara di dunia diperkirakan mengalami perlambatan ekonomi, diikuti dengan melambungnya suku bunga acuan dan inflasi.

Laporan Risiko Global 2023 yang dirilis World Economic Forum (WEF) menyebutkan bahwa tingginya inflasi memungkinkan pertumbuhan ekonomi di negara-negara berkembang berjalan stagnan, likuiditas terguncang, dan kesulitan utang dalam skala global.

Dana Moneter Internasional (IMF) dalam proyeksi terbarunya menyatakan bahwa inflasi global akan menurun, dari hampir 9 persen pada 2022 menjadi 6,5 persen pada 2023, dan 4,1 persen di 2024. Adapun, disinflasi lebih tajam terjadi di negara-negara maju.

Akan tetapi, tekanan harga secara menerus berpotensi menyebabkan suku bunga naik lebih tinggi guna menghindari de-anchoring atau guncangan harga jangka pendek, yang pada akhirnya mampu mengubah ekspektasi jangka panjang.

Sederet tantangan pada 2023 turut menjadi perhatian Bank BTN. Haru mengatakan tantangan tahun ini berkelindan dengan ketatnya likuiditas, kenaikan suku bunga acuan, dan persaingan dalam meracik suku bunga kredit dan tabungan.

Sebagai catatan, Bank Indonesia dalam Rapat Dewan Gubernur Januari 2023 kembali mengerek suku bunga acuan (BI 7-Day Reverse Repo Rate/B17DRR) menjadi 5,75 persen atau naik 225 basis poin sejak Agustus 2022. Langkah ini bertujuan agar inflasi tetap terkendali.

| Data Kinerja BTN Kuartal III/2022 | |

|---|---|

| Keterangan | Realisasi |

| Laba Bersih | Rp2,27 triliun |

| Kredit | Rp289,69 triliun |

| Aset | Rp389,29 triliun |

| DPK | Rp312,84 triliun |

Sumber: BTN, diolah

Di tahun penuh tantangan ini, BTN menargetkan pertumbuhan kredit sebesar 9 persen, diikuti dengan dana pihak ketiga meningkat sekitar 8 persen. Adapun laba diproyeksikan tumbuh 8 persen dengan rasio kredit bermasalah di bawah 3 persen hingga akhir 2023.

Target ini terhitung lebih moderat jika dibandingkan dengan target tahun 2022, di mana BTN mematok pertumbuhan laba 11 – 13 persen year-on-year (yoy) sementara kredit dan dana pihak ketiga (DPK) di rentang 9 persen hingga 11 persen.

Jika diartikan, target yang ditetapkan perseroan mengindikasikan bahwa BTN telah memperhitungkan segala potensi tantangan pada tahun ini.

Untuk mengantisipasi tantangan itu, Haru kembali menegaskan perlunya transformasi digitalisasi bisnis. Upaya ini diharapkan mampu meningkatkan dana murah atau current account saving account (CASA) dan fee based income yang diterima perseroan.

Wakil Komisaris Utama BTN Iqbal Latanro menambahkan bahwa perseroan akan memperkuat sisi sumber daya manusia, seperti meningkatkan kompetensi pegawai hingga menumbuhkan budaya melayani nasabah guna menghadapi tantangan pada 2023.

Sementara itu, Associate Director Pilarmas Investindo Maximilianus Nicodemus berpendapat bahwa dana rights issue yang direngkuh BTN dapat menjadi modal besar untuk memperkuat inovasi digital dan menjadikan BTN sebagai digital mortgage di Indonesia.

Melalui digitalisasi, penetrasi pasar dari Bank BTN dinilai akan semakin luas dengan ruang gerak yang lebih kuat dan fleksibel. Alhasil, dengan segala upaya yang dilakukan, patut dinanti sejauh mana BTN mampu berlari untuk meraih mimpi sebagai the best mortgage bank in Southeast Asia.