Bisnis.com, JAKARTA — Jagat dunia maya kembali digaduhkan oleh isu pinjaman online atau pinjol, dan kali ini terkait dengan kebijakan Institut Teknologi Bandung (ITB) yang menyediakan skema pembayaran uang kuliah berupa cicilan dan bunga lewat platform Danacita.

Jika ditelusuri, pinjaman online untuk pendidikan memang disediakan oleh sejumlah platform sejak fintech mulai bermunculan, bukan hanya Danacita atau PT Inclusive Finance Group. Beberapa fintech telah bekerja dengan pihak kampus untuk program tersebut.

Ada sejumlah platform yang memang fokus memberikan fasilitas pembiayaan ke sektor pendidikan, bahkan beberapa di antaranya menjalin kerja sama dengan 10 kampus ranking tertinggi menurut webometrics.

Daftar kampus tersebut secara berurutan dari peringkat pertama yakni Universitas Indonesia (UI), Universitas Gajah Mada (UGM), Institut Teknologi Bandung (ITB), Universitas Brawijaya (UB), Universitas Airlangga (Unair), Institut Pertanian Bogor (IPB), Universitas Sebelas Maret Surakarta (UNs), Universitas Diponegoro (Undip), Institut Teknologi Sepuluh November (ITS), dan Universitas Pendidikan Indonesia (UPI).

Selain DanaCita, ada juga platform Cicil yang juga fokus dalam layanan dana pendidikan. Dengan program cicil uang kuliah, nasabah bisa mengakses pinjaman dana pendidikan hingga Rp30 juta untuk pembiayaan uang pangkal maupun uang semester dengan tenor hingga 36 bulan.

Ulasan tentang fasilitas pembiayaan ke sektor pendidikan, terutama menyangkut skema pembayaran uang kuliah tunggal (UKT) mahasiswa ITB yang bisa menggunakan opsi pinjaman online melalui DanaCita, menjadi salah satu pilihan Bisnisindonesia.id, selain beragam kabar ekonomi dan bisnis yang dikemas secara mendalam dan analitik tersaji dari meja redaksi Bisnisindonesia.id.

Berikut intisari dari top 5 News Bisnisindonesia.id yang menjadi pilihan editor, Senin (29/1/2024):

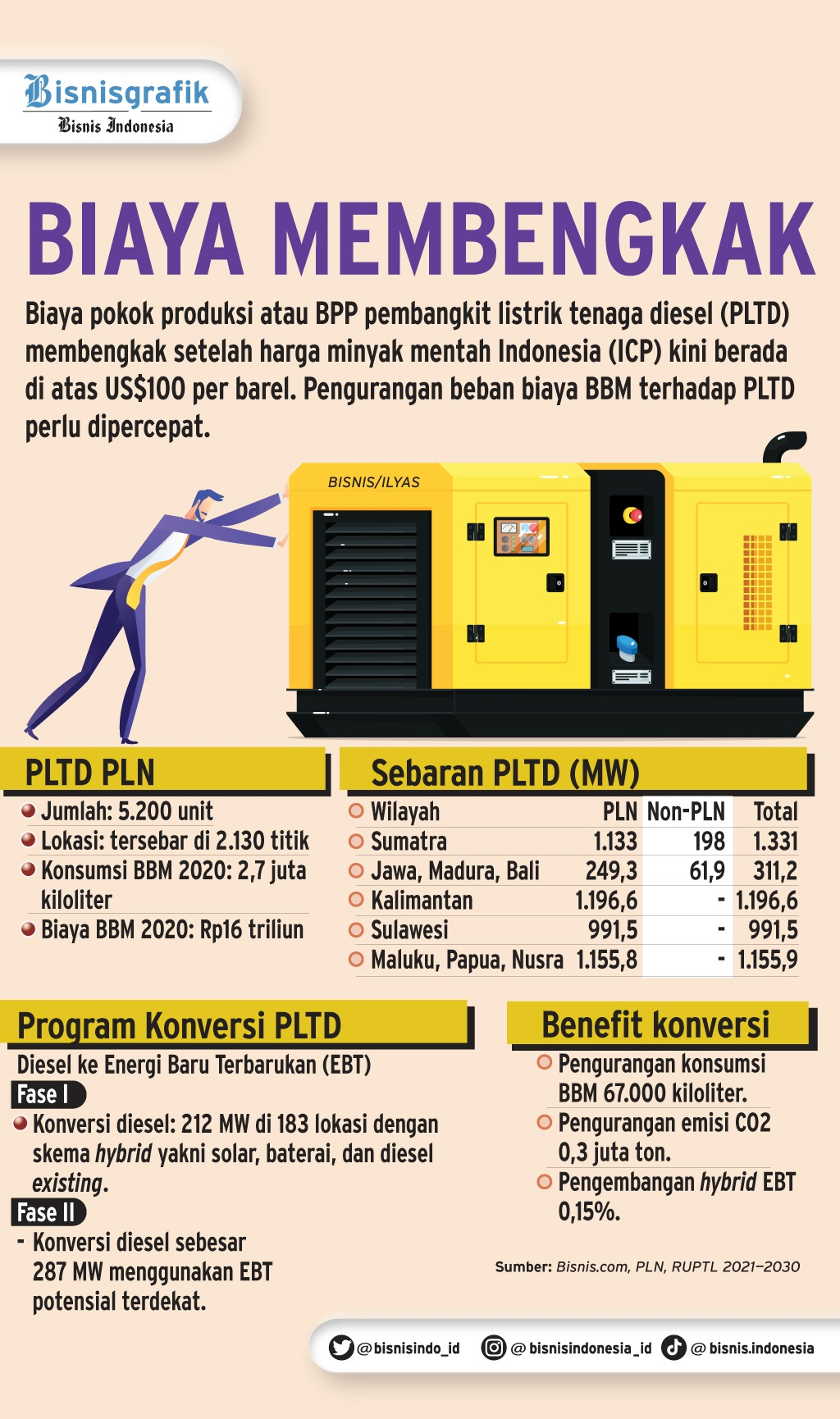

Utak-Atik Strategi Gasifikasi Pembangkit Listrik PLN

Progres program gasifikasi pembangkit listrik PT Perusahaan Listrik Negara (Persero) dengan mengganti bahan bakar diesel menjadi gas masih belum berjalan optimal. Keekonomian proyek disebut-sebut menjadi salah satu kendala tidak adanya investor yang berminat pada proyek gasifikasi tersebut.

Itu sebabnya, pemerintah melalui Kementerian Energi dan Sumber Daya Mineral (ESDM) dan PLN memutuskan untuk mengubah strategi dalam mempercepat eksekusi proyek tersebut. Kementerian ESDM bersama Kementerian BUMN dan PLN juga tengah mengatur strategi yang diharapkan dapat menarik minat investor untuk terlibat dalam program yang bertujuan meningkatkan penggunaan energi bersih dan efisiensi pada penyediaan tenaga listrik.

Program gasifikasi tersebut dikelompokkan ke dalam beberapa klaster di antaranya klaster Kalimantan, Sulawesi-Maluku-Huadi, Nusa Tenggara, Papua Utara, dan Papua Selatan.

Dengan mengubah strategi tersebut, imbuhnya, diharapkan bisa memperbaiki keekonomian proyek gasifikasi pembangkit, sehingga pada akhirnya PLN bisa segera mendapatkan mitra strategis.

Gaduh Pinjol Pendidikan ITB, Bagaimana Aturan Mainnya?

Terkuaknya kerja sama kampus ITB dengan pinjol DanaCita dalam menyediakan pembayaran peminjaman uang UKT mahasiswa muncul di platform media sosial X. Dalam unggahan di akun @itbfess pada Kamis (25/1/2024), misalnya, terlihat selebaran brosur yang tertulis Dana Cita merupakan mitra resmi dari ITB dan menyediakan opsi cicilan 6 atau 12 bulan.

Di sana juga tercantum bahwa proses pengajuan dilakukan tanpa uang muka alias down payment (DP) dan tanpa jaminan apapun. “Kami segenap civitas akademik ITB mengucapkan "SELAMAT MEMBAYAR CICILAN BESERTA BUNGANYA",” tulis akun tersebut.

Ketua Umum AFPI Entjik S. Djafar mengatakan, sejatinya kerja sama antara platform fintech dengan institusi perguruan tinggi diperbolehkan dalam peraturan. Menurutnya, setiap fintech memiliki strategi masing-masing dalam mengemas produk.

Adapun untuk DanaCita, kata Entjik, merupakan produk berupa education loan alias pinjaman pendidikan. Kendati demikian, fintech P2P lending harus memberikan pinjaman berdasarkan analisa yang tepat sehingga telah terseleksi.

Kemudian, bunga yang dikenaikan tidak memberatkan mahasiswa dalam hal membayar uang kuliah. Berbeda jika mahasiswa memilih tenor satu tahun yang dinilai akan memberatkan peminjam.

Banting Setir Emiten Komponen Otomotif

Masuknya sejumlah produsen kendaraan listrik di Indonesia membuat industri komponen bergerak cepat menyongsong potensi bisnis baru ini, tak terkecuali para perusahaan komponen yang sudah melantai di bursa.

Emiten produsen komponen otomotif Grup Triputra milik konglomerat TP Rachmat, PT Dharma Polimetal Tbk. (DRMA) merespons positif terkait masuknya mobil listrik asal China, BYD ke pasar Indonesia.

BYD resmi meluncurkan tiga mobil listrik yaitu Seal, Atto3, dan Dolphin di Tanah Air pada Kamis (18/1/2024). Dalam rencana investasinya, BYD sudah memiliki tujuh jaringan diler hingga Januari 2024. Jumlahnya ditargekan bisa mencapai 50 outlet sampai akhir 2024.

Selain itu, PT Astra Otoparts Tbk. (AUTO) juga tengah mengembangkan komponen kendaraan listrik. AUTO memiliki 55 pabrik yang tersebar di seluruh Indonesia, serta tiga pabrik yang tersebar di China dan Vietnam.

Siasat Bank Digital Demi Likuiditas Lebih Longgar

Sejumlah bank digital masih mencatatkan likuiditas ketat tercermin dari loan to deposit ratio (LDR) yang tinggi. Meskipun mereka berupaya untuk menggenjot raupan pendanaan dari nasabah agar likuiditas semakin longgar.

Dalam hal ini, LDR merupakan indikator yang menunjukkan kondisi atau tingkat likuiditas perbankan. Semakin tinggi LDR bank, maka semakin ketat likuditasnya. Sebaliknya, semakin kecil LDR, maka semakin longgar likuiditas bank. Adapun, LDR yang sehat secara umum berkisar antara 78%-92%.

Sementara itu, sejumlah bank digital nyatanya mencatatkan LDR yang tinggi atau likuiditas ketat. Berdasarkan laporan keuangannya, Bank Amar mencatatkan LDR hingga level 297,72% per September 2023, naik dibandingkan LDR pada periode yang sama tahun sebelumnya 158,42%.

Misalanya saja, Superbank besutan Emtek Group mencatatkan level LDR 223,81% pada September 2023, naik dari level 112,74% pada periode yang sama tahun sebelumnya. Selain itu, PT Allo Bank Indonesia Tbk. (BBHI) memiliki LDR tinggi, yakni 149,72% per September 2023. Lalu, Bank Jago mencatatkan LDR di level 105,33% pada September 2023.

Polemik Pajak Hiburan Mulai Membelah Keberpihakan Pemerintah

Kelompok pengusaha bar mengeluhkan adanya penurunan omzet 30%—40% imbas kabar kenaikan pajak hiburan 40%—75% yang diterapkan oleh pemerintah.

Komisaris Utama Black Owl, Efrat Tio mengatakan bahwa para pelanggan mulai khawatir soal kenaikan pajak hiburan hingga menimbulkan keraguan saat ingin melakukan reservasi di barnya. Meskipun kenyataannya, aturan pajak terbaru itu belum diterapkan karena masih menuai kontroversi.

Sementara itu, pengacara sekaligus pelaku usaha di sektor hiburan Hotman Paris pun menganggap aturan pajak hiburan berkisar 40%—75% itu di luar akal sehat. Dia bahkan menyebut sudah ada daerah yang menarik pajak ke pelaku usaha hiburan dengan batas atas 75% dari gross pendapatan.

Adapun, Menteri Koordinator Bidang Kemaritiman dan Investasi, Luhut Binsar Pandjaitan membela pengusaha sektor hiburan yang keberatan terhadap pajak hiburan 40%—75%.

Di sisi lain, Sekretaris Kementerian Koordinator Bidang Perekonomian Susiwijono Moegiarso menyampaikan bahwa pemerintah menghormati keputusan pengusaha yang akan mengajukan judicial review ke Mahkamah Konstitusi (MK) terkait kenaikan tarif pajak hiburan.